Contributi INPS 2026: Quanto Pesano Davvero Sul Tuo Stipendio

Ogni mese vedo nella mia busta paga una voce che riduce lo stipendio lordo: i contributi INPS. Nel 2026 pago il 9,19% del mio lordo per costruire la pensione futura, ma molti non sanno esattamente quanto versano e perché.

Ti spiego tutto quello che devi sapere sui contributi INPS 2026, quanto costano davvero e cosa ottieni in cambio.

Quanto Paghi di Contributi INPS Come Dipendente

Se lavori come dipendente nel settore privato, l’aliquota contributiva totale è il 33% della tua retribuzione lorda. Questo 33% si divide in due parti:

- 9,19% a carico tuo (trattenuto direttamente dallo stipendio)

- 23,81% a carico del datore di lavoro (non lo vedi in busta paga)

Il datore di lavoro trattiene la tua quota (9,19%) ogni mese e versa tutto all’INPS insieme alla sua parte. Tu non devi fare nulla: è automatico.

Esempio Pratico di Calcolo

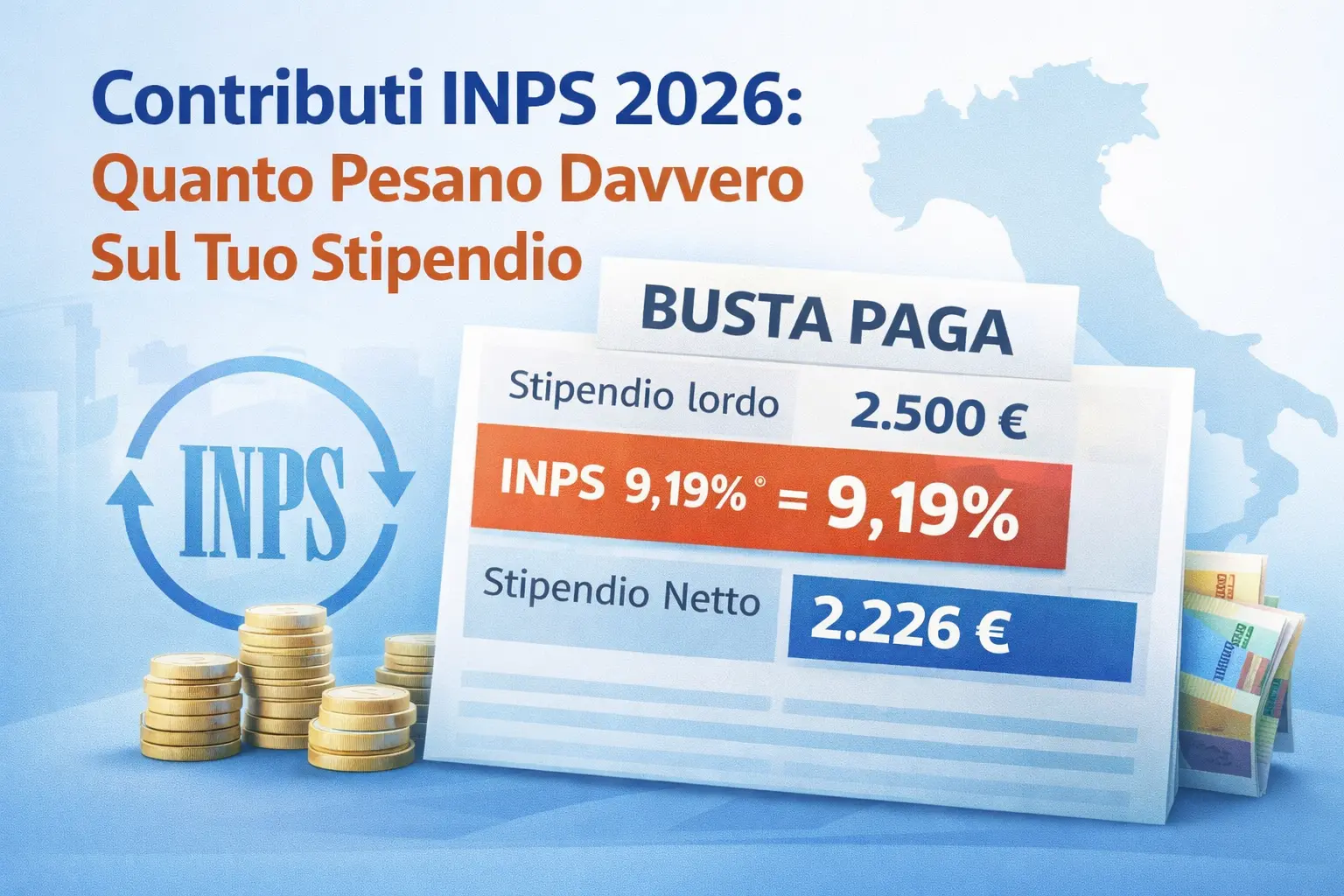

Con uno stipendio lordo di 2.500 euro mensili:

- Contributi a tuo carico: 2.500 x 9,19% = 229,75 euro

- Contributi a carico datore: 2.500 x 23,81% = 595,25 euro

- Totale versato all’INPS: 825 euro al mese

Questi 825 euro mensili (quasi 10.000 euro l’anno) vanno nel “salvadanaio virtuale” che determinerà la tua pensione futura. Il sistema contributivo calcola l’assegno pensionistico proprio su quanto hai versato nella tua carriera.

Minimale e Massimale Contributivo 2026

L’INPS ha fissato limiti precisi per il calcolo dei contributi nel 2026.

Il minimale giornaliero è 58,13 euro. Se la tua retribuzione giornaliera è inferiore, i contributi vengono comunque calcolati su 58,13 euro. Questo garantisce un minimo di copertura previdenziale anche per contratti con retribuzioni molto basse.

Il massimale annuo è 122.295 euro. Oltre questa cifra, non paghi più contributi e il datore di lavoro non versa più nulla all’INPS. Praticamente, se guadagni 150.000 euro lordi annui, i contributi si calcolano solo sui primi 122.295 euro.

Aliquota Aggiuntiva dell’1% Sopra i 56.224 Euro

C’è una sorpresa per chi guadagna di più. Quando la retribuzione supera i 56.224 euro annui (circa 4.685 euro mensili), scatta un’aliquota aggiuntiva dell’1% a carico del lavoratore.

Questo 1% extra si applica solo sulla parte di stipendio che supera questa soglia. Se guadagni 60.000 euro lordi annui, l’aliquota aggiuntiva si calcola solo su 3.776 euro (60.000 – 56.224).

L’aliquota aggiuntiva non aumenta la pensione futura. Serve a sostenere il sistema previdenziale per chi ha redditi più alti.

Cosa Comprende La Base Imponibile Contributiva

I contributi INPS si calcolano sulla retribuzione imponibile, che include:

- Stipendio base mensile

- Scatti di anzianità

- Superminimo

- Straordinari

- Indennità varie (turno, reperibilità, trasferta imponibile)

- Tredicesima e quattordicesima

- Premi di produzione

- Altri compensi accessori

Alcune voci sono escluse dalla base imponibile contributiva:

- Rimborsi spese documentati

- Fringe benefit entro 1.000 euro (2.000 euro con figli a carico)

- Buoni pasto entro 8 euro (elettronici) o 4 euro (cartacei)

- TFR

- Indennità di fine rapporto

Differenza Tra Contributi e Tasse

I contributi INPS non sono tasse. Li paghi, ma in futuro li ritrovi sotto forma di pensione e altre prestazioni.

La confusione nasce perché entrambi riducono lo stipendio netto. Ma funzionano diversamente:

Contributi INPS: vanno nel tuo salvadanaio previdenziale. Li riavrai come pensione, NASpI, malattia, maternità. Sono un accantonamento obbligatorio per il futuro.

IRPEF (tasse): finanziano i servizi pubblici generali. Non tornano direttamente a te, ma pagano sanità, scuola, sicurezza, infrastrutture.

Nella busta paga vedi due trattenute separate: una voce per i contributi INPS (9,19%) e una per l’IRPEF (calcolata sugli scaglioni).

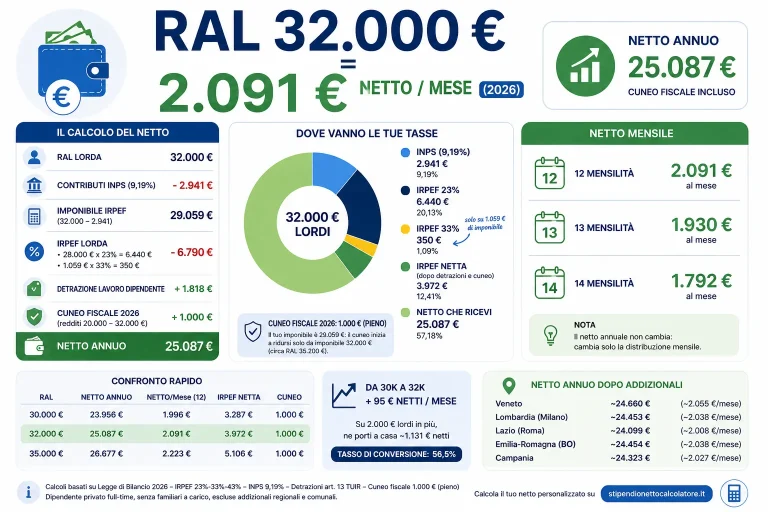

Calcolo Dello Stipendio Netto: Il Percorso Completo

Per capire come si arriva dallo stipendio lordo al netto, segui questo percorso:

- Parto dallo stipendio lordo (RAL mensile)

- Sottraggo i contributi INPS (9,19%)

- Ottengo l’imponibile fiscale (su cui si calcola l’IRPEF)

- Calcolo l’IRPEF sugli scaglioni

- Applico le detrazioni per lavoro dipendente

- Aggiungo le addizionali regionali e comunali

- Arrivo al netto in busta paga

L’imponibile fiscale è sempre inferiore allo stipendio lordo perché i contributi INPS vengono tolti prima di calcolare le tasse.

Esempio Numerico Completo

Stipendio lordo mensile: 2.500 euro

- Contributi INPS: 2.500 x 9,19% = 229,75 euro

- Imponibile fiscale: 2.500 – 229,75 = 2.270,25 euro

- Su questo importo si calcola l’IRPEF, non sui 2.500 euro lordi

Questo è fondamentale: gli scaglioni IRPEF si applicano sull’imponibile fiscale (dopo i contributi), non sulla RAL.

Contributi INPS Per Lavoratori Autonomi

Se hai partita IVA in regime ordinario, i contributi funzionano diversamente.

Artigiani e Commercianti

Gli artigiani e commercianti iscritti alle gestioni speciali INPS pagano:

- 24% sul reddito d’impresa (fino a 56.224 euro)

- 25% sulla parte eccedente i 56.224 euro

- Contributo fisso minimo anche con reddito zero

Il minimale 2026 è circa 18.806 euro. Anche se non produci reddito, devi versare contributi calcolati su questo importo minimo (circa 4.600 euro annui).

I contributi si pagano in 4 rate trimestrali:

- 16 maggio 2026

- 20 agosto 2026

- 16 novembre 2026

- 16 febbraio 2027

Gestione Separata INPS

I professionisti senza cassa autonoma e i collaboratori versano nella Gestione Separata con aliquote diverse.

Professionisti con partita IVA (non pensionati né assicurati altrove):

- 25% IVS (invalidità, vecchiaia, superstiti)

- 0,72% maternità e prestazioni minori

- 0,35% ISCRO (indennità discontinui)

- Totale: 26,07%

Professionisti già pensionati o con altra cassa:

- 24% sull’imponibile

Collaboratori coordinati e continuativi:

- 33% IVS

- 0,50% maternità e prestazioni

- 0,72% contributi aggiuntivi

- 0,81% ISCRO

- Totale: 35,03%

L’onere è ripartito: circa 2/3 a carico committente e 1/3 a carico collaboratore.

Il massimale per la Gestione Separata 2026 è 122.295 euro. Il minimale è 18.808 euro: se guadagni meno, non ottieni l’accredito dell’anno intero ma solo dei mesi proporzionali.

Bonus Mamme: Esonero Contributivo 2026

Le lavoratrici madri con almeno due figli hanno diritto all’esonero totale dei contributi a loro carico (9,19%) fino a un massimo di 3.000 euro annui.

Il beneficio si applica:

- Con 2 figli: fino al compimento del 10° anno del figlio più piccolo

- Con 3 o più figli: fino al 18° anno del figlio più piccolo

Questo esonero significa circa 250 euro netti in più al mese per una lavoratrice con stipendio medio. Lo Stato versa i contributi al posto tuo, quindi la pensione futura non viene penalizzata.

Il Bonus Mamme vale anche per:

- Lavoratrici a tempo determinato

- Lavoratrici autonome

- Redditi fino a 40.000 euro lordi annui

Contributi e Pensione Futura: Il Collegamento Diretto

Ogni euro versato all’INPS finisce nel tuo montante contributivo. La pensione si calcola con questa formula:

Montante contributivo × Coefficiente di trasformazione = Pensione annua

Il montante cresce in due modi:

- I contributi versati ogni anno

- La rivalutazione annuale (legata al PIL)

Più contributi versi, più alta sarà la pensione. Ma conta anche quanti anni versi: 35 anni di contributi danno una pensione molto più alta di 20 anni, anche a parità di stipendio medio.

Il sistema contributivo penalizza chi ha carriere discontinue o periodi senza contributi. Ogni buco contributivo si traduce in una pensione più bassa.

Verificare L’Estratto Conto Contributivo

L’INPS tiene traccia di tutti i contributi versati nel tuo estratto conto contributivo. Puoi consultarlo gratuitamente sul sito INPS con SPID, CIE o CNS.

Nell’estratto trovi:

- Tutti i periodi lavorativi

- Contributi versati anno per anno

- Settimane di contribuzione accreditate

- Eventuali buchi contributivi

Ti consiglio di controllarlo almeno una volta l’anno. Gli errori capitano: datori di lavoro che non versano, periodi non registrati, importi sbagliati.

Se trovi errori, puoi segnalarli all’INPS tramite la procedura telematica “Segnalazione Contributiva”. Devi allegare le prove: buste paga, contratti, modelli F24 quietanzati.

Mancato Versamento Dei Contributi: Cosa Succede

Se il datore di lavoro trattiene i contributi dalla busta paga ma non li versa all’INPS, commette un illecito. È una situazione grave che danneggia sia te che il sistema previdenziale.

Le conseguenze per il datore:

- Sanzioni civili fino al 40% dei contributi non versati

- Interessi di mora

- Possibile denuncia penale per omissione contributiva grave

Le conseguenze per te:

- Periodi non accreditati nell’estratto conto

- Pensione futura ridotta

- Mancata copertura per NASpI, malattia, maternità

Se sospetti mancati versamenti, controlla il tuo estratto conto INPS. I contributi dovrebbero apparire entro pochi mesi dalla retribuzione. Se mancano, segnala subito all’INPS e considera una consulenza legale.

Sgravi e Agevolazioni Contributive 2026

Esistono diverse agevolazioni che riducono i contributi da versare.

Incentivi Per Nuove Assunzioni

I datori che assumono a tempo indeterminato possono ottenere:

- Esonero parziale sui contributi per 24 mesi

- Esonero totale per assunzioni di donne con 3+ figli (senza lavoro da 6 mesi)

- Bonus giovani per under 30

Gli sgravi si applicano automaticamente se rispetti i requisiti. Il datore paga meno contributi, ma tu accumuli copertura pensionistica piena perché lo Stato compensa la differenza.

Bonus Maroni: Restare Al Lavoro Dopo La Pensione

Se hai maturato i requisiti per la pensione anticipata (Quota 103 o anzianità contributiva) ma scegli di continuare a lavorare, puoi ricevere in busta paga la quota di contributi INPS a tuo carico (9,19%).

Su uno stipendio di 2.500 euro mensili, ottieni circa 230 euro netti in più al mese. Ma attenzione: quei contributi non vengono versati, quindi la tua pensione non aumenterà per quel periodo.

Il Bonus Maroni conviene se:

- Hai già una buona pensione maturata

- Preferisci soldi subito piuttosto che pensione più alta dopo

- Lavorerai solo pochi anni ancora

TFR e Fondo INPS: Novità 2026

Dal 1° gennaio 2026 cambiano le regole sul TFR (Trattamento di Fine Rapporto).

Se l’azienda ha almeno 50 dipendenti, il TFR non resta in azienda ma confluisce obbligatoriamente nel Fondo di Tesoreria INPS. Questo vale anche per aziende che crescono e superano i 50 dipendenti dopo l’assunzione.

Il TFR al Fondo INPS viene rivalutato ogni anno secondo l’inflazione e resta disponibile al momento della cessazione del rapporto di lavoro.

Previdenza Complementare: Il Destino Del TFR

Dal 1° luglio 2026 scatta l’adesione automatica alla previdenza complementare per i neoassunti del settore privato.

Se non esprimi una scelta entro 60 giorni dall’assunzione, il tuo TFR viene automaticamente destinato a un fondo pensione complementare. Puoi sempre decidere diversamente, ma devi farlo esplicitamente.

La previdenza complementare offre vantaggi fiscali:

- Deducibilità fino a 5.300 euro annui

- Tassazione agevolata sui rendimenti

- Possibilità di anticipazioni per spese specifiche

Contributi Figurativi: Quando L’INPS Paga Per Te

In alcuni periodi della vita, i contributi vengono versati dall’INPS anche se non lavori. Si chiamano contributi figurativi.

Hai diritto ai figurativi durante:

- Malattia

- Maternità obbligatoria

- NASpI (disoccupazione)

- Cassa Integrazione

- Servizio militare o civile

- Congedi parentali

I contributi figurativi contano per il calcolo della pensione, ma hanno un valore inferiore rispetto ai contributi da lavoro effettivo. L’importo coperto dall’INPS dipende dalla tua retribuzione media prima dell’evento che ha causato l’assenza dal lavoro.

Ricongiunzione e Totalizzazione Contributi

Se hai lavorato in settori diversi versando contributi a gestioni INPS diverse (dipendente, autonomo, gestione separata), puoi unificare tutto.

La ricongiunzione trasferisce tutti i contributi in un’unica gestione. Costa: devi pagare un onere calcolato dall’INPS, spesso molto alto. Puoi rateizzare fino a 120 rate mensili.

La totalizzazione è gratuita. Somma i contributi di tutte le gestioni per calcolare un’unica pensione, senza trasferire nulla. Il calcolo finale è meno vantaggioso della ricongiunzione, ma non costa nulla.

La scelta dipende dalla tua situazione contributiva e dall’importo dell’onere di ricongiunzione. Una consulenza previdenziale ti aiuta a decidere quale strada conviene.

Fringe Benefit e Imponibile Contributivo

I fringe benefit sono beni o servizi che il datore ti dà gratuitamente o a condizioni vantaggiose. Nel 2026 restano esenti da contributi:

- 1.000 euro annui per tutti i dipendenti

- 2.000 euro annui per dipendenti con figli a carico

Entro questi limiti, i fringe benefit non fanno parte dell’imponibile contributivo. Non paghi contributi su questi importi e non contano per la pensione.

Se superi i limiti, l’eccedenza diventa imponibile sia per contributi che per tasse. Paghi il 9,19% di contributi sulla parte che supera la soglia.

Controllo Contributi in Busta Paga

Nella busta paga trovi sempre la voce “contributi previdenziali a carico del lavoratore”. Controlla che sia calcolata correttamente:

- Verifica la base imponibile contributiva

- Applica il 9,19%

- Confronta con l’importo trattenuto

Se trovi differenze, chiedi spiegazioni all’ufficio paghe. Gli errori più comuni:

- Applicazione di aliquote sbagliate

- Calcolo su imponibile errato

- Mancata applicazione di sgravi spettanti

Contributi INPS e Cuneo Fiscale 2026

Il cuneo fiscale è la differenza tra quanto costa il lavoratore all’azienda e quanto arriva netto in busta paga. I contributi INPS sono una parte importante di questa differenza.

Nel 2026 il taglio del cuneo non è più uno sconto sui contributi, ma una detrazione fiscale. Questo significa:

- Paghi i contributi pieni (9,19%)

- Recuperi con detrazioni IRPEF maggiori

- La pensione futura è protetta (i contributi vengono versati normalmente)

Il sistema precedente riduceva i contributi versati, creando buchi contributivi. Il nuovo sistema è più sano per la previdenza futura.

Scadenze Versamento Contributi

I datori di lavoro versano i contributi mensilmente entro il giorno 16 del mese successivo. Se il 16 cade in festivo, la scadenza slitta al primo giorno lavorativo utile.

Il versamento avviene tramite modello F24 con il sistema UNIEMENS che denuncia tutte le posizioni contributive dei dipendenti.

Gli autonomi invece pagano in 4 rate trimestrali con scadenze fisse durante l’anno.

Sanzioni Per Ritardi o Omissioni

Il mancato o ritardato versamento dei contributi INPS comporta sanzioni severe:

- Sanzione civile: dal 3,75% al 40% dei contributi non versati

- Interessi di mora: tasso legale + 5,5 punti

- Ravvedimento operoso: possibile entro 12 mesi con sanzioni ridotte

La prescrizione contributiva è di 5 anni. Dopo questo termine, l’INPS non può più pretendere contributi non versati, ma questo danneggia gravemente la posizione previdenziale del lavoratore.

Conclusione: Contributi Come Investimento Nel Futuro

I contributi INPS pesano sul netto mensile, è innegabile. Ogni mese vedo sparire circa il 9% del lordo. Ma questi soldi non sono persi: stanno costruendo la mia pensione futura.

Il sistema contributivo italiano lega direttamente quanto versi a quanto riceverai. Più contributi accumuli, migliore sarà la pensione. I buchi contributivi si pagano cari: ogni anno senza versamenti è un anno di pensione più bassa.

Controllare l’estratto conto contributivo, verificare i versamenti corretti e pianificare eventuali integrazioni con previdenza complementare sono scelte strategiche per garantirti un futuro sereno. I contributi INPS sono un investimento obbligatorio, ma puoi gestirlo con consapevolezza.

Muzammal Amin è il fondatore di StipendioNettoCalcolatore.it, il simulatore di busta paga più completo d’Italia. Da anni analizza la normativa fiscale italiana — IRPEF, contributi INPS, cuneo fiscale, addizionali regionali e comunali — per tradurla in strumenti di calcolo accurati e accessibili a tutti. Ogni parametro del calcolatore viene verificato direttamente sul testo della Legge di Bilancio e sulle circolari ufficiali dell’Agenzia delle Entrate e dell’INPS. Ha aiutato migliaia di lavoratori dipendenti a comprendere la propria busta paga e a prendere decisioni retributive più consapevoli.