RAL 45.000 Euro: Stipendio Netto 2026 Mensile e Annuale

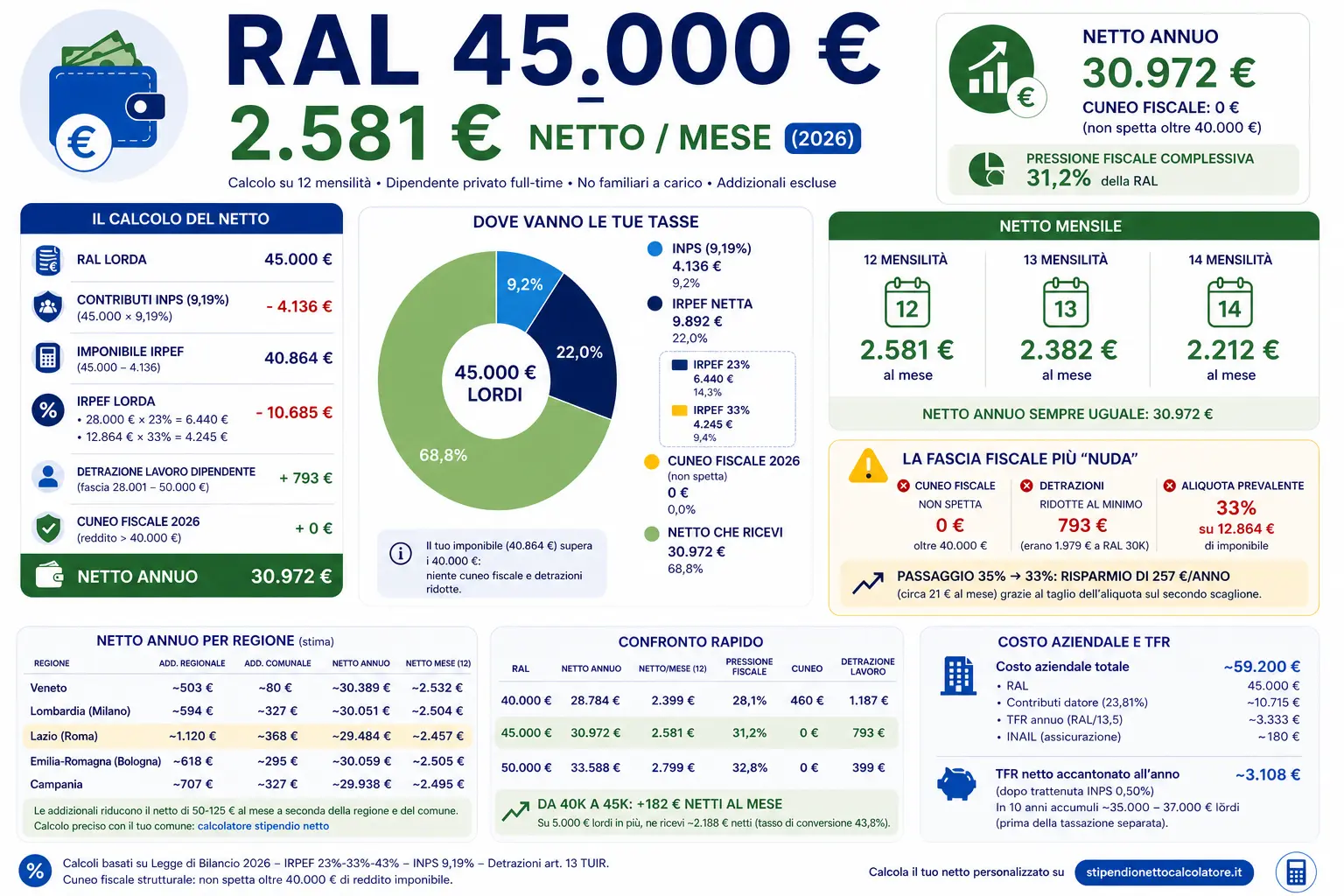

Con RAL 45.000 euro il tuo stipendio netto è circa 2.581 euro al mese su 12 mensilità. Su 13 scendi a 2.382 euro, su 14 a 2.212 euro. Netto annuale: circa 30.972 euro.

A 45K sei nel territorio fiscale più “nudo” del sistema italiano. Nessun cuneo fiscale. Detrazioni quasi esaurite. Il 33% si applica su una fetta consistente del tuo reddito. Eppure, il taglio dell’aliquota dal 35% al 33% ti fa risparmiare il massimo relativo in questa fascia. Vediamo i numeri.

Il calcolo

INPS: 45.000 × 9,19% = 4.136 euro.

Imponibile IRPEF: 45.000 – 4.136 = 40.864 euro. Hai 12.864 euro nel secondo scaglione.

IRPEF lorda:

- 28.000 × 23% = 6.440 euro

- 12.864 × 33% = 4.245 euro

- Totale: 10.685 euro

Detrazione lavoro dipendente: Si sta esaurendo. Formula fascia 28.001–50.000: 1.910 × (50.000 – 40.864) / 22.000 = 793 euro. A RAL 30.000 questa detrazione valeva 1.979 euro — hai perso oltre 1.000 euro di scudo fiscale salendo di 15K.

Cuneo fiscale 2026: Zero. Il tuo imponibile (40.864) supera la soglia dei 40.000 euro dove la detrazione aggiuntiva si azzera completamente. Non ricevi nulla.

IRPEF netta: 10.685 – 793 = 9.892 euro.

Netto annuale: 45.000 – 4.136 – 9.892 = 30.972 euro.

| Mensilità | Netto mensile |

| 12 | ~2.581 euro |

| 13 | ~2.382 euro |

| 14 | ~2.212 euro |

La pressione fiscale

Su 45.000 euro lordi, versi 14.028 euro tra INPS e IRPEF — il 31,2% della RAL. Quasi un terzo.

Il confronto con la fascia appena inferiore rende l’idea del salto:

| RAL | Pressione fiscale | Cuneo | Detrazione lavoro |

| 40.000 | 28,1% | 460 euro | 1.187 euro |

| 45.000 | 31,2% | 0 euro | 793 euro |

| 50.000 | 32,8% | 0 euro | 399 euro |

Passando da 40K a 45K, la pressione fiscale salta di 3 punti percentuali. Il motivo non è solo il 33% su più reddito — è soprattutto la scomparsa del cuneo (da 460 a zero) e il calo delle detrazioni (da 1.187 a 793). Questi due fattori insieme pesano più del cambio di aliquota marginale.

Il risparmio dal taglio 35% → 33%

Con 12.864 euro nel secondo scaglione, il taglio dal 35% al 33% ti fa risparmiare: 12.864 × 2% = 257 euro all’anno. Circa 21 euro al mese.

Non è una rivoluzione, ma senza questo taglio la pressione fiscale a 45K sarebbe del 31,8% — quasi identica a chi guadagna 50K. Il 33% crea un po’ di respiro nella fascia 40-50K che prima era compressa.

Netto per regione

Le addizionali a RAL 45.000 pesano concretamente.

Veneto: regionale ~503 euro, comunale bassa ~80 euro. Netto annuo ~30.389 euro → ~2.532 euro/mese.

Lombardia (Milano): regionale ~594 euro, comunale ~327 euro. Netto ~30.051 euro → ~2.504 euro/mese.

Lazio (Roma): regionale ~1.120 euro, comunale ~368 euro. Netto ~29.484 euro → ~2.457 euro/mese. La differenza con il Veneto è 75 euro al mese — 900 euro all’anno di sole addizionali.

Emilia-Romagna (Bologna): regionale ~618 euro, comunale ~295 euro. Netto ~30.059 euro → ~2.505 euro/mese.

Campania: regionale ~707 euro, comunale ~327 euro. Netto ~29.938 euro → ~2.495 euro/mese.

Calcolo esatto: calcolatore stipendio netto.

Il “mezzo invisibile” del fisco italiano

RAL 45.000 è una posizione scomoda nel sistema fiscale italiano. Troppo alto per ricevere qualsiasi agevolazione — cuneo, bonus, trattamento integrativo. Troppo basso per sentirsi davvero benestante, specialmente nelle grandi città del Nord.

Con 2.500 euro netti al mese a Milano, dopo un affitto di 900-1.100 euro ti restano circa 1.400-1.600 euro. Vivi bene, ma non risparmi molto. A Roma la situazione è simile. A Bologna, Torino o Firenze il margine si allarga.

Dal punto di vista del mercato del lavoro, RAL 45.000 è un livello mid-senior. Nell’IT è un senior developer o team lead in molte città italiane. Nella consulenza è un consultant con 3-5 anni. Nella finanza è un analista con esperienza. Nel CCNL metalmeccanico corrisponde ai livelli alti (B1-B2).

Quanto cambia passando a 50K

Da RAL 45.000 a 50.000 il netto aumenta di circa 221 euro al mese. Su 5.000 euro lordi, ne porti a casa 2.648 — tasso di conversione del 53%.

Non è male, ma è peggio delle fasce basse. Con RAL da 25K a 30K lo stesso aumento di 5.000 euro rendeva il 62%. A 45-50K il 33% e l’ulteriore erosione delle detrazioni assorbono di più.

Un modo più efficiente per migliorare il netto a 45K: negoziare premi di produttività tassati al 5% (fino a 3.000 euro/anno) o conversioni in welfare. Su 3.000 euro di premio detassato, risparmi circa 840 euro rispetto alla tassazione ordinaria al 33%.

Costo aziendale e TFR

L’azienda spende circa 59.200 euro:

- RAL: 45.000 euro

- INPS datore: ~10.715 euro

- TFR annuo: ~3.333 euro

- INAIL: ~180 euro

TFR netto accantonato: circa 3.108 euro all’anno. In 10 anni accumuli circa 35.000-37.000 euro lordi.

FAQ

45.000 euro lordi quanto sono netti al mese?

~2.581 euro su 12 mensilità, ~2.382 su 13, ~2.212 su 14. Addizionali tolgono 50-125 euro/mese.

Con RAL 45K ho diritto a qualche agevolazione?

No. Il cuneo fiscale si azzera a 40.000. Il bonus €100 non si applica. Le detrazioni per lavoro dipendente sono ridotte a 793 euro. L’unico beneficio recente è il taglio dell’aliquota al 33%.

Quanta IRPEF pago a RAL 45K?

9.892 euro all’anno — circa 824 euro al mese. L’aliquota effettiva è il 22% sulla RAL.

La differenza netta tra RAL 40K e 45K?

Circa 182 euro al mese in più. Su 5.000 euro lordi, ne porti a casa 2.188 — tasso di conversione 43,8%. Il più basso tra tutte le fasce da 20K a 60K, per via della scomparsa totale del cuneo.

Calcoli: Legge di Bilancio 2026, IRPEF 23%-33%-43%, INPS 9,19%, detrazioni art. 13 TUIR. Cuneo fiscale non applicabile (reddito > 40.000). Dipendente privato full-time, no familiari a carico, escluse addizionali. Calcolo personalizzato: calcolatore stipendio netto.

Nicolo è il fondatore di StipendioNettoCalcolatore.it, il simulatore di busta paga più completo d’Italia. Da anni analizza la normativa fiscale italiana — IRPEF, contributi INPS, cuneo fiscale, addizionali regionali e comunali — per tradurla in strumenti di calcolo accurati e accessibili a tutti. Ogni parametro del calcolatore viene verificato direttamente sul testo della Legge di Bilancio e sulle circolari ufficiali dell’Agenzia delle Entrate e dell’INPS. Ha aiutato migliaia di lavoratori dipendenti a comprendere la propria busta paga e a prendere decisioni retributive più consapevoli.