RAL 50.000 Euro: Stipendio Netto 2026 | Quanto Resta in Busta Paga

Con RAL 50.000 euro il tuo stipendio netto è circa 2.802 euro al mese su 12 mensilità. Su 13 scendi a 2.586 euro, su 14 a 2.401 euro. Il netto annuale è circa 33.620 euro.

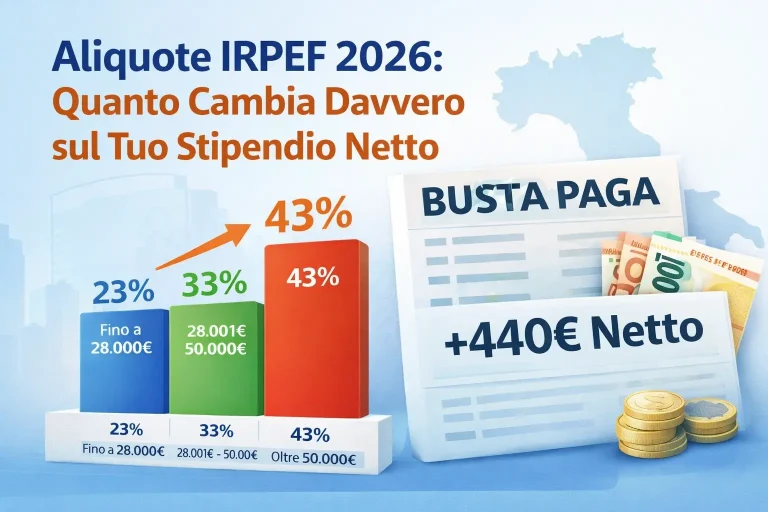

A questa RAL il sistema fiscale italiano smette di aiutarti. Il cuneo fiscale non si applica più. Le detrazioni per lavoro dipendente sono quasi azzerate. Il taglio dal 35% al 33% ti dà il massimo risparmio possibile — ma sei comunque nella fascia dove ogni euro in più costa caro. Vediamo i numeri.

Il calcolo

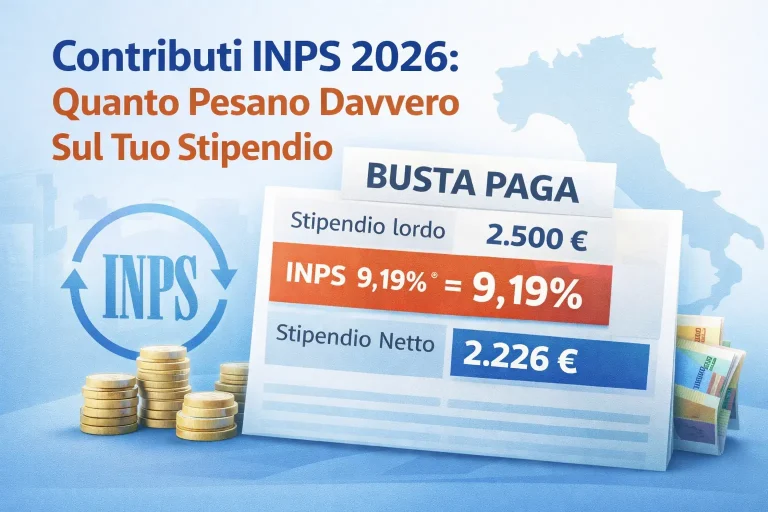

INPS: 50.000 × 9,19% = 4.595 euro.

Imponibile IRPEF: 50.000 – 4.595 = 45.405 euro. Sei 17.405 euro dentro il secondo scaglione.

IRPEF lorda:

- 28.000 × 23% = 6.440 euro

- 17.405 × 33% = 5.744 euro

- Totale: 12.184 euro

Detrazione lavoro dipendente: Ormai residuale. La formula per la fascia 28.001–50.000 dà: 1.910 × (50.000 – 45.405) / 22.000 = 399 euro. Con RAL 25.000 la stessa detrazione valeva 2.395 euro — sei passato da uno scudo fiscale a un foglio di carta.

Cuneo fiscale 2026: Zero. La detrazione aggiuntiva si azzera a 40.000 euro di reddito. Il tuo imponibile è 45.405 — sei fuori. Nessun beneficio.

IRPEF netta: 12.184 – 399 = 11.785 euro.

Netto annuale: 50.000 – 4.595 – 11.785 = 33.620 euro.

| Mensilità | Netto mensile |

| 12 | ~2.802 euro |

| 13 | ~2.586 euro |

| 14 | ~2.401 euro |

La pressione fiscale reale

Su 50.000 euro lordi, versi 16.380 euro tra INPS e IRPEF — il 32,8% della RAL. Quasi un terzo del tuo stipendio va allo Stato prima ancora delle addizionali locali.

Il confronto con altre fasce rende l’idea:

| RAL | Pressione fiscale (IRPEF+INPS/RAL) |

| 25.000 | 16,5% |

| 30.000 | 19,9% |

| 35.000 | 23,8% |

| 40.000 | 28,1% |

| 50.000 | 32,8% |

La progressività si sente. Passando da 25K a 50K, il lordo raddoppia ma la pressione fiscale quasi triplica. Chi guadagna 50.000 euro contribuisce proporzionalmente molto di più al sistema — ed è una delle ragioni per cui molti professionisti a questa soglia iniziano a esplorare il welfare aziendale e i premi detassati.

Il taglio dal 35% al 33%: qui fa la differenza massima

Con RAL 50.000, il secondo scaglione copre 17.405 euro del tuo reddito. La riduzione dal 35% al 33% ti fa risparmiare: 17.405 × 2% = 348 euro all’anno.

Il risparmio massimo teorico è 440 euro (2% × 22.000, cioè l’intera fascia 28.000-50.000). Tu ci arrivi quasi. Chi ha RAL 55.000 o più prende il massimo di 440 euro. Chi ha RAL 35.000 ne prende solo 76 euro, perché ha appena 3.783 euro nel secondo scaglione.

In sostanza, il taglio al 33% è stato disegnato per questa fascia. Se hai RAL 50.000, sei tra i principali beneficiari della riforma 2026.

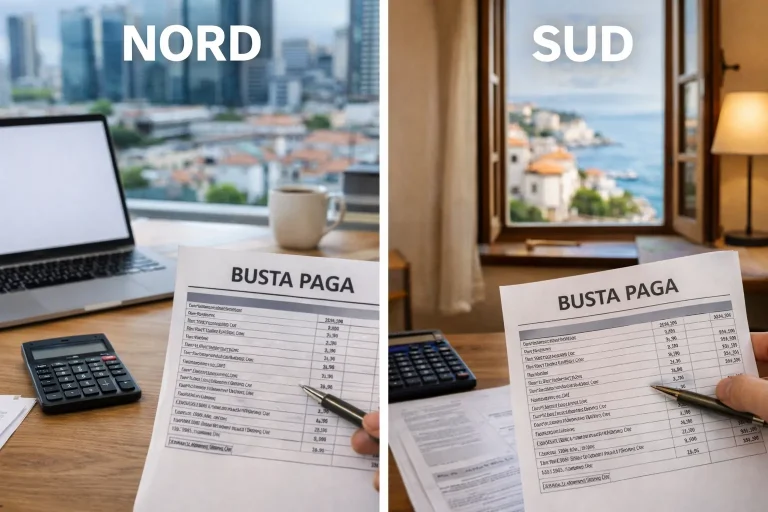

Netto per regione

Le addizionali a questo livello di reddito pesano parecchio.

Veneto: regionale ~559 euro, comunale bassa ~90 euro. Netto annuo ~32.971 euro → ~2.748 euro/mese.

Lombardia (Milano): regionale ~660 euro, comunale ~363 euro. Netto ~32.597 euro → ~2.716 euro/mese.

Lazio (Roma): regionale ~1.271 euro, comunale ~409 euro. Netto ~31.940 euro → ~2.662 euro/mese. La differenza con il Veneto è quasi 90 euro al mese — oltre 1.000 euro all’anno.

Emilia-Romagna (Bologna): regionale ~691 euro, comunale ~327 euro. Netto ~32.602 euro → ~2.717 euro/mese.

Campania: regionale ~786 euro, comunale ~363 euro. Netto ~32.471 euro → ~2.706 euro/mese.

A RAL 50.000, vivere nel Lazio costa oltre 1.000 euro all’anno in più rispetto al Veneto di sole addizionali. Per il calcolo esatto: calcolatore stipendio netto.

Perché a 50K il welfare diventa essenziale

Con un’aliquota marginale del 33% più il 9,19% di INPS, ogni 100 euro di aumento lordo ti lascia circa 58 euro netti. Il welfare aziendale ribalta questa proporzione.

Buoni pasto elettronici: esenti fino a 8 euro/giorno (10 se confermato per il 2026). Su 220 giorni lavorativi, sono fino a 1.760-2.200 euro annui esentasse. L’equivalente netto di un aumento di RAL di circa 3.800 euro.

Premi di produttività: fino a 3.000 euro annui tassati al 5% anziché al 33%. Su 3.000 euro la differenza è 840 euro netti in più rispetto alla tassazione ordinaria.

Fringe benefit: esenti fino a 1.000 euro (2.000 con figli a carico). Auto aziendale, telefono, assicurazione — tutto ciò che resta sotto la soglia non genera imponibile.

Previdenza complementare: i contributi al fondo pensione sono deducibili fino a 5.164,57 euro annui. A un’aliquota marginale del 33%, dedurre 5.000 euro ti fa risparmiare circa 1.650 euro di IRPEF. E al momento del riscatto, il fondo pensione è tassato al 15% (che scende fino al 9% dopo 35 anni) — molto meno del 33% che paghi oggi.

A RAL 50.000, un pacchetto composto da welfare + premi detassati + previdenza complementare può valere 2.000-3.000 euro netti in più all’anno rispetto allo stesso importo erogato come RAL.

Costo aziendale e TFR

L’azienda spende circa 65.800 euro per te:

- RAL: 50.000 euro

- INPS datore (~23,81%): ~11.905 euro

- TFR (RAL/13,5): ~3.704 euro

- INAIL: ~200 euro

Il TFR netto accantonato: circa 3.454 euro all’anno. In 10 anni accumuli circa 39.000-42.000 euro lordi con rivalutazione.

FAQ

50.000 euro lordi quanto sono netti al mese?

~2.802 euro su 12 mensilità, ~2.586 su 13, ~2.401 su 14. Le addizionali tolgono 50-140 euro/mese.

Con RAL 50K ho diritto al cuneo fiscale?

No. Il cuneo si azzera a 40.000 euro di reddito imponibile. Il tuo imponibile è 45.405 — sei fuori.

Le detrazioni per lavoro dipendente a 50K?

Quasi nulle: 399 euro all’anno. Con RAL 55.000 si azzerano completamente. Da questa fascia in su, l’IRPEF lorda e quella netta sono quasi uguali.

La differenza netta tra RAL 40K e 50K?

Circa 403 euro netti al mese in più. Su 10.000 euro lordi di aumento, ne porti a casa 4.836 — tasso di conversione del 48%. Il 33% e l’assenza di cuneo mangiano molto.

RAL 50.000 è un buon stipendio in Italia?

Sei nel decile superiore dei redditi da lavoro dipendente. A livello nazionale, meno del 20% dei lavoratori supera questa soglia. A Milano è un livello mid-senior comune nell’IT, nella consulenza e nella finanza. Nel Sud è un reddito da dirigente o quadro.

Calcoli: Legge di Bilancio 2026, IRPEF 23%-33%-43%, INPS 9,19%, detrazioni art. 13 TUIR. Cuneo fiscale non applicabile (reddito > 40.000). Dipendente privato full-time, no familiari a carico, escluse addizionali. Calcolo personalizzato: calcolatore stipendio netto.

Muzammal Amin è il fondatore di StipendioNettoCalcolatore.it, il simulatore di busta paga più completo d’Italia. Da anni analizza la normativa fiscale italiana — IRPEF, contributi INPS, cuneo fiscale, addizionali regionali e comunali — per tradurla in strumenti di calcolo accurati e accessibili a tutti. Ogni parametro del calcolatore viene verificato direttamente sul testo della Legge di Bilancio e sulle circolari ufficiali dell’Agenzia delle Entrate e dell’INPS. Ha aiutato migliaia di lavoratori dipendenti a comprendere la propria busta paga e a prendere decisioni retributive più consapevoli.