RAL 60.000 Euro: Stipendio Netto 2026 | Quando Scatta il 43%

Con RAL 60.000 euro il tuo stipendio netto è circa 3.238 euro al mese su 12 mensilità. Su 13 scendi a 2.989 euro, su 14 a 2.775 euro. Netto annuale: circa 38.856 euro.

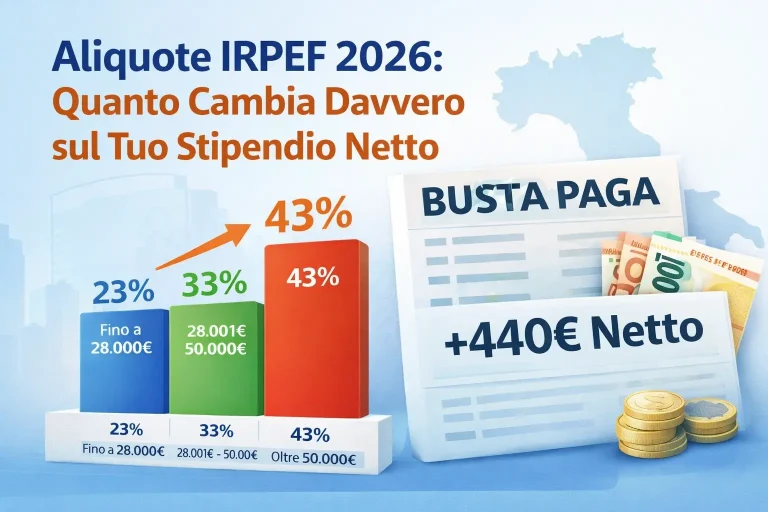

A 60K entri nel terzo e ultimo scaglione IRPEF al 43%. Le detrazioni per lavoro dipendente sono azzerate. Il cuneo fiscale non esiste. Sei nel territorio della tassazione “nuda” — nessun ammortizzatore fiscale tra te e l’imposta. L’unica buona notizia: il taglio dal 35% al 33% ti regala il massimo risparmio possibile.

Il calcolo

INPS: 60.000 × 9,19% = 5.514 euro.

Imponibile IRPEF: 60.000 – 5.514 = 54.486 euro. Superi la soglia dei 50.000 di 4.486 euro — quella parte paga il 43%.

IRPEF lorda:

- 28.000 × 23% = 6.440 euro

- 22.000 × 33% = 7.260 euro (l’intero secondo scaglione, da 28.001 a 50.000)

- 4.486 × 43% = 1.929 euro

- Totale: 15.629 euro

Il 43% si applica solo su 4.486 euro. L’impatto? Se quei 4.486 euro fossero tassati al 33% anziché al 43%, risparmieresti 449 euro all’anno. Non poco, ma neanche drammatico — il 43% spaventa più di quanto pesi, perché colpisce solo la parte eccedente.

Detrazione lavoro dipendente: Zero. La detrazione si azzera a 50.000 euro di reddito imponibile. Il tuo è 54.486. Nessuno sconto.

Cuneo fiscale: Zero. Si azzera a 40.000 euro.

IRPEF netta: 15.629 euro. Coincide con l’IRPEF lorda — senza detrazioni né cuneo, non c’è nulla da sottrarre.

Netto annuale: 60.000 – 5.514 – 15.629 = 38.857 euro.

| Mensilità | Netto mensile |

| 12 | ~3.238 euro |

| 13 | ~2.989 euro |

| 14 | ~2.775 euro |

Il 43% fa davvero così paura?

No, se capisci come funziona. Il 43% si applica solo sulla quota di imponibile che supera i 50.000 euro. Con RAL 60.000, quella quota è 4.486 euro. Il resto del tuo reddito paga il 23% e il 33% come tutti gli altri.

La tua aliquota media IRPEF effettiva — cioè l’IRPEF totale divisa per l’imponibile — è il 28,7%. Non il 43%. Nessuno in Italia paga il 43% su tutto il reddito.

L’impatto marginale però è reale: ogni euro lordo in più ti costa 43 centesimi di IRPEF più 9,19 centesimi di INPS. Di 100 euro lordi di aumento, ne vedi netti circa 48. Il peggior tasso di conversione di tutta la scala retributiva.

Il taglio 35% → 33%: il massimo beneficio

Con RAL 60.000, l’intero secondo scaglione (22.000 euro, da 28.001 a 50.000) è nel tuo reddito. Il risparmio dal taglio è al massimo: 22.000 × 2% = 440 euro all’anno.

Questo è il tetto. Chi guadagna 70K, 80K o 100K prende gli stessi 440 euro. Chi guadagna 35K ne prende solo 76 euro. In questa fascia, la riforma 2026 ha il suo impatto pieno.

Netto per regione

Le addizionali a RAL 60.000 diventano cifre importanti.

Veneto: regionale ~670 euro, comunale ~110 euro. Netto annuo ~38.077 euro → ~3.173 euro/mese.

Lombardia (Milano): regionale ~800 euro, comunale ~436 euro. Netto ~37.621 euro → ~3.135 euro/mese.

Lazio (Roma): regionale ~1.573 euro, comunale ~490 euro. Netto ~36.794 euro → ~3.066 euro/mese. La differenza con il Veneto supera i 100 euro al mese — 1.283 euro all’anno.

Emilia-Romagna (Bologna): regionale ~840 euro, comunale ~393 euro. Netto ~37.624 euro → ~3.135 euro/mese.

Campania: regionale ~943 euro, comunale ~436 euro. Netto ~37.478 euro → ~3.123 euro/mese.

Il Lazio a RAL 60.000 ti costa quasi 1.300 euro in più all’anno rispetto al Veneto. Se lavori da remoto, è un dato che pesa. Calcolo esatto: calcolatore stipendio netto.

Dove finiscono i tuoi 60.000 euro

La distribuzione completa, prima delle addizionali:

- Tu ricevi: 38.857 euro (64,8%)

- INPS tua quota: 5.514 euro (9,2%)

- IRPEF: 15.629 euro (26,0%)

La pressione fiscale totale è il 35,2%. Più di un terzo della RAL va allo Stato. A RAL 30.000 era il 19,9% — la progressività raddoppia la pressione nel passaggio da 30K a 60K.

Se aggiungi i contributi del datore di lavoro, il quadro diventa ancora più netto. L’azienda spende circa 79.000 euro. Tu ne vedi 38.857. La differenza — oltre 40.000 euro — è il cuneo fiscale italiano nella sua versione completa.

Welfare e ottimizzazione: essenziali a questo livello

A RAL 60.000, l’aliquota marginale del 43% rende ogni forma di ottimizzazione molto più efficace che nelle fasce basse.

Previdenza complementare: Contributi deducibili fino a 5.164,57 euro all’anno. A un’aliquota marginale del 43%, dedurre 5.000 euro ti fa risparmiare 2.150 euro di IRPEF. E il fondo pensione al riscatto viene tassato al 15% (o meno). Il risparmio complessivo nel tempo è enorme.

premi di produttività: Tassazione al 5% fino a 3.000 euro annui. Su 3.000 euro, paghi 150 euro anziché 1.290 (43%). Risparmio: 1.140 euro.

Fringe benefit: Soglia esente 1.000 euro (2.000 con figli). Ogni euro sotto soglia evita il 43% + il 9,19% = un risparmio effettivo del 52% rispetto al lordo.

A RAL 60.000, un pacchetto completo (previdenza + premi + welfare + fringe) può valere 3.000-4.000 euro netti in più all’anno.

Costo aziendale e TFR

L’azienda spende circa 78.970 euro:

- RAL: 60.000 euro

- INPS datore: ~14.286 euro

- TFR annuo: ~4.444 euro

- INAIL: ~240 euro

TFR netto accantonato: circa 4.144 euro all’anno. In 10 anni accumuli circa 47.000-50.000 euro lordi.

FAQ

60.000 euro lordi, quanto sono netti al mese?

~3.238 euro su 12 mensilità, ~2.989 su 13, ~2.775 su 14. Addizionali tolgono 65-170 euro/mese.

Quanto del mio stipendio paga il 43%?

Solo 4.486 euro — circa l’8,2% del tuo imponibile. Il resto paga il 23% e il 33%. L’aliquota media effettiva è il 28,7%, non il 43%.

Le detrazioni per lavoro dipendente a 60K?

Zero. Si azzerano a 50.000 euro di imponibile. Il tuo imponibile è 54.486.

La differenza netta tra RAL 50K e 60K?

Circa 436 euro al mese in più. Su 10.000 euro lordi, ne porti a casa 5.237 — tasso di conversione 52,4%. Leggermente migliore del passaggio 40K→50K (48%) perché il 43% colpisce solo la coda.

RAL 60.000 in Italia: dove mi colloco?

Sei nel top 10-15% dei redditi da lavoro dipendente. In molte città italiane è un livello da quadro o senior manager. A Milano è comune nell’IT senior, nella consulenza strategica e nella finanza.

Calcoli: Legge di Bilancio 2026, IRPEF 23%-33%-43%, INPS 9,19%. Zero detrazioni lavoro dipendente, zero cuneo fiscale. Dipendente privato full-time, no familiari a carico, escluse addizionali. Calcolo personalizzato: calcolatore stipendio netto.

Nicolo David

Fondatore di StipendioNettoCalcolatore.it · Analista indipendente di normativa fiscale del lavoro dipendente

Ogni parametro del calcolatore viene verificato direttamente sulla Legge di Bilancio 2026, sulle circolari dell’Agenzia delle Entrate e dell’INPS, e sulle tabelle MEF delle addizionali. 38 parametri fiscali controllati, 6 fonti normative primarie, aggiornamento entro 48h da ogni nuova circolare.