RAL 70.000 Euro: Stipendio Netto 2026 con Scaglione 43%

Con RAL 70.000 euro il tuo stipendio netto è circa 3.669 euro al mese su 12 mensilità. Su 13 scendi a 3.387 euro, su 14 a 3.145 euro. Netto annuale: circa 44.033 euro. Versi allo Stato quasi 26.000 euro tra INPS e IRPEF — il 37,1% della RAL.

A 70K sei pienamente nel terzo scaglione. Zero detrazioni, zero cuneo fiscale, il 43% si applica su oltre 13.000 euro del tuo imponibile. Ma l’aliquota media effettiva resta al 30,7% — lontana dal 43% che spaventa. Ecco i numeri.

Il calcolo

INPS: 70.000 × 9,19% = 6.433 euro.

Imponibile IRPEF: 70.000 – 6.433 = 63.567 euro. Superi i 50.000 di 13.567 euro — quella parte paga il 43%.

IRPEF lorda:

- 28.000 × 23% = 6.440 euro

- 22.000 × 33% = 7.260 euro

- 13.567 × 43% = 5.834 euro

- Totale: 19.534 euro

L’IRPEF lorda da sola è quasi il 28% della RAL. Per confronto: con RAL 30.000 l’IRPEF lorda è 6.266 euro (20,9%). La progressività colpisce forte in questa fascia.

Detrazioni lavoro dipendente: Zero. Si azzerano a 50.000 euro di imponibile. Il tuo è 63.567.

Cuneo fiscale: Zero. Si azzera a 40.000 euro.

IRPEF netta: 19.534 euro. Coincide con la lorda — nessuno sconto.

Netto annuale: 70.000 – 6.433 – 19.534 = 44.033 euro.

| Mensilità | Netto mensile |

| 12 | ~3.669 euro |

| 13 | ~3.387 euro |

| 14 | ~3.145 euro |

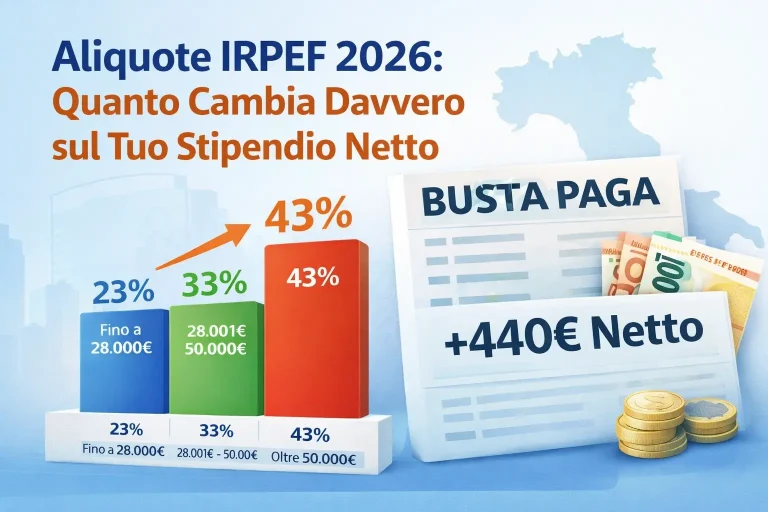

L’aliquota marginale vs l’aliquota media

Il 43% è la tua aliquota marginale — quello che paghi su ogni euro aggiuntivo sopra i 50.000 di imponibile. Non è quello che paghi in media su tutto il reddito.

L’aliquota media IRPEF: 19.534 / 63.567 = 30,7%. Quasi 13 punti sotto l’aliquota marginale. Significa che il 43% si applica solo su un quinto del tuo imponibile — il resto paga il 23% e il 33%.

Il tasso di conversione lordo→netto a questa RAL: su 100 euro di aumento lordo, ne porti a casa circa 48 netti. È il peggiore dell’intera scala retributiva — 43% di IRPEF + 9,19% di INPS mangiano più della metà di ogni euro aggiuntivo.

Netto per regione

A RAL 70.000 le addizionali diventano cifre importanti — specialmente nel Lazio.

Veneto: regionale ~782 euro, comunale ~130 euro. Netto ~43.121 euro → ~3.594 euro/mese.

Lombardia (Milano): regionale ~940 euro, comunale ~509 euro. Netto ~42.584 euro → ~3.549 euro/mese.

Lazio (Roma): regionale ~1.866 euro, comunale ~572 euro. Netto ~41.595 euro → ~3.466 euro/mese. La differenza con il Veneto è 128 euro al mese — 1.526 euro all’anno di sole addizionali in più.

Emilia-Romagna (Bologna): regionale ~1.000 euro, comunale ~460 euro. Netto ~42.573 euro → ~3.548 euro/mese.

Campania: regionale ~1.100 euro, comunale ~509 euro. Netto ~42.424 euro → ~3.535 euro/mese.

A questa RAL, trasferirsi dal Lazio al Veneto ti fa risparmiare oltre 1.500 euro netti all’anno. Per chi lavora da remoto, è un dato che pesa.

Calcolo esatto: calcolatore stipendio netto.

Il taglio 35% → 33%: il massimo dei 440 euro

Con RAL 70.000, l’intero secondo scaglione (22.000 euro) è nel tuo reddito — esattamente come con RAL 60.000, 80.000 o 100.000. Il risparmio dal taglio dell’aliquota è il massimo possibile: 22.000 × 2% = 440 euro all’anno, circa 37 euro al mese.

Tutti i redditi sopra RAL ~55.000 ricevono gli stessi 440 euro. Chi guadagna 70K, 100K o 200K ha lo stesso identico beneficio dalla riforma. L’unica eccezione: sopra i 200.000 euro di reddito, la Legge di Bilancio 2026 sterilizza il vantaggio con una riduzione equivalente delle detrazioni.

Ottimizzazione: essenziale a questa aliquota

Con aliquota marginale al 43%, ogni forma di risparmio fiscale legittimo vale quasi il doppio rispetto a un lavoratore con RAL 30.000 (aliquota 23%).

Previdenza complementare. Contributi deducibili fino a 5.164,57 euro/anno. A un’aliquota marginale del 43%, la deduzione di 5.000 euro ti risparmia 2.150 euro di IRPEF. Al riscatto, il fondo pensione è tassato al 15% (fino al 9% dopo 35 anni). Stai pagando il 43% oggi per recuperare al 9-15% domani — il vantaggio nel tempo è enorme.

premi di produttività. Tassazione al 5% fino a 3.000 euro/anno (per redditi fino a 80.000 euro — ci rientri). Su 3.000 euro: 150 euro di tasse anziché 1.290 (43%). Risparmio: 1.140 euro.

Welfare aziendale. Buoni pasto, rimborsi trasporto, assicurazione sanitaria, voucher istruzione — tutto esentasse. A un’aliquota del 43%, ogni euro in welfare vale 1,75 euro lordi equivalenti. Un pacchetto welfare da 3.000 euro equivale a un aumento di RAL di circa 5.250 euro.

Fringe benefit. Soglia esente 1.000 euro (2.000 con figli). Ogni euro sotto soglia evita il 43% + 9,19% = risparmio effettivo del 52%.

Il pacchetto completo (previdenza + premi + welfare + fringe) può valere 4.000-5.500 euro netti in più all’anno. A RAL 70.000 non è un’opzione — è una necessità.

Costo aziendale e TFR

L’azienda spende circa 92.100 euro per te:

- RAL: 70.000 euro

- INPS datore (~23,81%): ~16.667 euro

- TFR annuo: ~5.185 euro

- INAIL: ~280 euro

Il TFR netto accantonato: circa 4.835 euro/anno. In 10 anni accumuli circa 55.000-58.000 euro lordi.

Dato interessante: l’azienda spende 92.100 euro, tu ne vedi 44.033. La differenza — 48.067 euro — è il cuneo fiscale completo. Più della metà del costo aziendale va allo Stato. A RAL 30.000 il cuneo è “solo” 15.500 euro.

RAL 70.000 in Italia: dove ti collochi

Sei nel top 8-10% dei redditi da lavoro dipendente. A livello nazionale, meno di 1 lavoratore su 10 supera questa soglia.

Nel contesto delle diverse città: a Milano è un livello senior/manager in settori come IT, consulenza, finanza, pharma. A Roma è un dirigente PA o un quadro in azienda strutturata. A Bologna o Torino è un profilo apicale. Nel Sud è un reddito da dirigente.

Con 3.500 euro netti al mese puoi vivere comodamente in qualsiasi città italiana. A Milano, dopo un affitto di 1.000-1.200 euro, ti restano oltre 2.300 euro — più che sufficienti. A Napoli o Palermo lo stesso netto ti lascia un margine enorme.

FAQ

70.000 euro lordi quanto sono netti al mese? ~3.669 euro su 12 mensilità, ~3.387 su 13, ~3.145 su 14. Le addizionali tolgono 75-200 euro/mese a seconda della regione.

Quanto del mio stipendio paga il 43%? 13.567 euro — circa il 21% del tuo imponibile. Il resto paga il 23% e il 33%. L’aliquota media effettiva è il 30,7%.

Ho diritto a qualche detrazione o agevolazione? No. Le detrazioni per lavoro dipendente si azzerano a 50.000 di imponibile. Il cuneo fiscale si azzera a 40.000. L’unico beneficio è il taglio 35%→33% (440 euro/anno) e i premi detassati al 5% (rientri nel limite di 80.000 euro).

La differenza netta tra RAL 60K e 70K? Circa 431 euro netti al mese in più. Su 10.000 euro lordi, ne porti a casa 5.177 — tasso di conversione 51,8%. Il 43% morde, ma il tasso è leggermente migliore del passaggio 40K→50K perché non ci sono più detrazioni da perdere.

Conviene la previdenza complementare a RAL 70K? Molto. Deduci al 43% e riscatti al 9-15%. Il risparmio su 5.000 euro di contributo annuo è di 2.150 euro di IRPEF in meno. Più il contributo datore (se il CCNL lo prevede). Non aderire è denaro che regali al fisco.

Calcoli: Legge di Bilancio 2026, IRPEF 23%-33%-43%, INPS 9,19%. Zero detrazioni, zero cuneo. Dipendente privato full-time, no familiari a carico, escluse addizionali. Calcolo personalizzato: calcolatore stipendio netto.

Nicolo David

Fondatore di StipendioNettoCalcolatore.it · Analista indipendente di normativa fiscale del lavoro dipendente

Ogni parametro del calcolatore viene verificato direttamente sulla Legge di Bilancio 2026, sulle circolari dell’Agenzia delle Entrate e dell’INPS, e sulle tabelle MEF delle addizionali. 38 parametri fiscali controllati, 6 fonti normative primarie, aggiornamento entro 48h da ogni nuova circolare.