RAL 100.000 Euro: Stipendio Netto 2026 e Pressione Fiscale

Con RAL 100.000 euro il tuo stipendio netto è circa 4.964 euro al mese su 12 mensilità. Su 13 scendi a 4.582 euro, su 14 a 4.254 euro. Netto annuale: circa 59.562 euro. Versi oltre 40.000 euro tra INPS e IRPEF — il 40,4% della RAL sparisce prima di arrivare sul tuo conto.

Sei nel top 3-5% dei lavoratori dipendenti italiani. Tutti e tre gli scaglioni IRPEF lavorano contro di te. Nessuna detrazione, nessun cuneo. L’unico vantaggio fiscale rimasto è il taglio al 33% — che a questa RAL ti regala il massimo di 440 euro all’anno. Briciole, su 100.000 euro.

Il calcolo

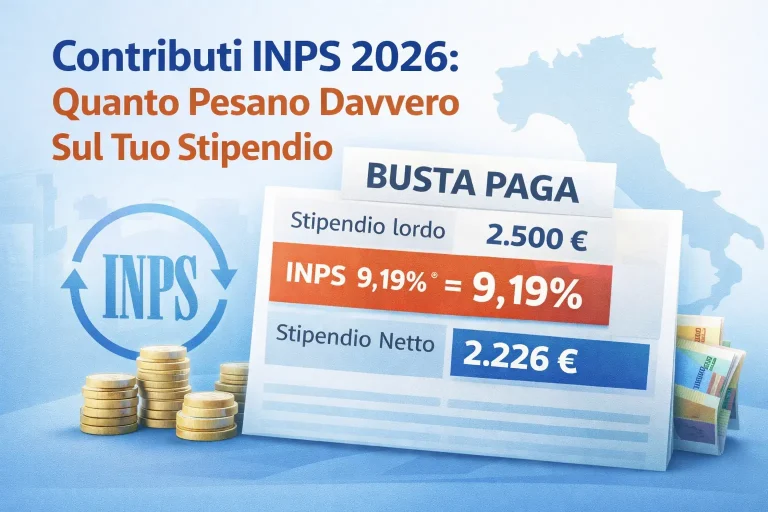

INPS: 100.000 × 9,19% = 9.190 euro. Nota: l’INPS ha un massimale contributivo (circa 119.650 euro nel 2026). Con RAL 100.000 sei sotto — paghi il 9,19% su tutto. Sopra il massimale si paga un contributo aggiuntivo dell’1%.

Imponibile IRPEF: 100.000 – 9.190 = 90.810 euro.

IRPEF lorda:

- 28.000 × 23% = 6.440 euro

- 22.000 × 33% = 7.260 euro

- 40.810 × 43% = 17.548 euro

- Totale: 31.248 euro

Il 43% si applica su 40.810 euro — il 45% del tuo imponibile. A RAL 70.000 era il 21%. A RAL 100.000 il terzo scaglione domina.

Detrazioni: Zero su tutto. Lavoro dipendente, cuneo fiscale — nulla.

IRPEF netta: 31.248 euro. Pari al 31,2% della RAL.

Netto annuale: 100.000 – 9.190 – 31.248 = 59.562 euro.

| Mensilità | Netto mensile |

| 12 | ~4.964 euro |

| 13 | ~4.582 euro |

| 14 | ~4.254 euro |

Dove vanno i tuoi 100.000 euro

La radiografia completa, prima delle addizionali:

| Voce | Importo | % della RAL |

| Tu ricevi | 59.562 € | 59,6% |

| INPS (tua quota) | 9.190 € | 9,2% |

| IRPEF netta | 31.248 € | 31,2% |

Quasi 4 euro su 10 vanno allo Stato. A RAL 30.000 ne vanno 2 su 10. La progressività a 100K è brutale nei numeri assoluti: 40.438 euro di trattenute, contro i 6.044 di chi guadagna 30.000.

Ma in termini di vita reale, 4.964 euro netti al mese permettono un tenore di vita elevato in qualsiasi città italiana — anche a Milano dopo un affitto da 1.500 euro.

Netto per regione

Le addizionali a RAL 100.000 raggiungono cifre da capogiro in alcune regioni.

Veneto: regionale ~1.117 euro, comunale ~180 euro. Netto ~58.265 euro → ~4.855 euro/mese.

Lombardia (Milano): regionale ~1.347 euro, comunale ~726 euro. Netto ~57.489 euro → ~4.791 euro/mese.

Lazio (Roma): regionale ~2.762 euro, comunale ~817 euro. Netto ~55.983 euro → ~4.665 euro/mese. La differenza con il Veneto è 190 euro al mese — 2.282 euro all’anno.

Emilia-Romagna (Bologna): regionale ~1.452 euro, comunale ~655 euro. Netto ~57.455 euro → ~4.788 euro/mese.

Campania: regionale ~1.571 euro, comunale ~726 euro. Netto ~57.265 euro → ~4.772 euro/mese.

A RAL 100.000, vivere nel Lazio costa 2.282 euro in più all’anno rispetto al Veneto — solo di addizionali. Per chi lavora da remoto e può scegliere la residenza, è una differenza che finanzia una vacanza.

Calcolo esatto: calcolatore stipendio netto.

Il contributo aggiuntivo INPS dell’1%

Con RAL 100.000 non scatta ancora, ma vale la pena sapere come funziona. L’INPS prevede un contributo aggiuntivo dell’1% sulla retribuzione che supera il massimale annuo — circa 119.650 euro nel 2026.

Se la tua RAL fosse 130.000 euro, pagheresti il 9,19% sui primi 119.650 euro + il 10,19% (9,19% + 1%) sulla parte eccedente (10.350 euro). L’impatto sarebbe di circa 104 euro in più di contributi. Non enorme — ma esiste.

Con RAL 100.000 sei sotto il massimale: paghi il 9,19% piatto su tutto. Nessun contributo aggiuntivo.

La sterilizzazione sopra 200.000 euro

Non ti riguarda direttamente con RAL 100.000 — ma è un meccanismo che chi cresce verso quella soglia deve conoscere.

La Legge di Bilancio 2026 prevede che per redditi superiori a 200.000 euro, il beneficio del taglio dal 35% al 33% (440 euro) venga annullato da una riduzione equivalente delle detrazioni al 19%. In pratica, chi guadagna sopra 200K non vede alcun vantaggio dalla riforma del secondo scaglione.

Con RAL 100.000 sei lontano da questa soglia. I tuoi 440 euro di risparmio sono pieni e confermati.

Ottimizzazione fiscale a 100K

A un’aliquota marginale del 43%, ogni euro risparmiato legalmente vale quasi il doppio di quanto vale per chi è al 23%. L’ottimizzazione non è un lusso — è razionalità.

Previdenza complementare: il campione assoluto. Deduci fino a 5.164,57 euro/anno. Risparmio IRPEF: 2.221 euro (43% di 5.164). Al riscatto paghi il 9-15%. Stai convertendo tasse al 43% in tasse al 9%. Su 20 anni il vantaggio cumulato supera i 40.000 euro.

premi di produttività: tassazione al 5% fino a 3.000 euro/anno. Attenzione: il limite di reddito per i premi detassati è 80.000 euro. Con RAL 100.000, il tuo reddito supera questa soglia — non hai diritto alla detassazione al 5%. I premi vengono tassati al 43% ordinario. Questo è un punto che molti con RAL sopra 80K ignorano.

Welfare aziendale: buoni pasto, rimborsi, assicurazione sanitaria, voucher. Tutto esentasse. A un’aliquota del 43%, un pacchetto welfare da 3.000 euro equivale a 5.250 euro di RAL aggiuntiva.

Fringe benefit: soglia 1.000 euro (2.000 con figli). Ogni euro sotto soglia evita il 52% di prelievo (43% IRPEF + 9,19% INPS).

Donazioni deducibili: contributi a ONLUS, enti di ricerca, partiti — deducibili dal reddito. A un’aliquota del 43%, ogni euro donato ti “costa” effettivamente 57 centesimi.

Attenzione alla trappola: sopra 120.000 euro di reddito, le detrazioni al 19% (spese mediche, interessi mutuo, assicurazione vita) si riducono progressivamente. Si azzerano a 240.000 euro. Con RAL 100.000 (imponibile 90.810) ci sei dentro — le tue detrazioni al 19% vengono ridotte di circa il 40%. Tienine conto quando fai il 730.

Costo aziendale

L’azienda spende circa 131.500 euro per te:

- RAL: 100.000 euro

- INPS datore: ~23.810 euro

- TFR annuo: ~7.407 euro

- INAIL: ~400 euro

Di 131.500 euro di costo aziendale, tu ne vedi 59.562 netti — il 45,3%. Più della metà del costo del tuo lavoro va al sistema fiscale e previdenziale.

Chi guadagna 100.000 euro in Italia

Sono pochi. Meno del 3-5% dei lavoratori dipendenti raggiunge questa soglia. I profili tipici:

Dirigenti. Il CCNL Dirigenti Industria parte da RAL intorno ai 70.000-80.000 per i neodirigenti e sale rapidamente. I dirigenti con esperienza sono quasi tutti sopra i 100.000.

Manager senior / C-level. Country manager, direttori di funzione (CFO, CTO, COO) in aziende medie e grandi. Nelle multinazionali i package superano spesso i 100K con bonus variabili.

IT senior in multinazionali. Principal engineer, engineering manager, cloud architect in aziende come Google, Amazon, Microsoft (sedi italiane), o in grandi system integrator. RAL base 80-110K, spesso con stock option aggiuntive.

Consulenza strategica. Manager e senior manager in McKinsey, BCG, Bain raggiungono i 100K+ dopo 5-7 anni. Associate partner e partner superano ampiamente questa cifra.

Finance. Portfolio manager, VP in banche d’investimento, senior trader. Le RAL base partono da 90-120K con bonus che possono raddoppiare il pacchetto.

Medici ospedalieri senior. Primari e direttori di UO con anni di anzianità. La RAL base può raggiungere 90-110K con le indennità.

FAQ

100.000 euro lordi quanto sono netti al mese? ~4.964 euro su 12 mensilità, ~4.582 su 13, ~4.254 su 14. Le addizionali tolgono 110-300 euro/mese.

Qual è la pressione fiscale reale a RAL 100K? 40,4% (IRPEF + INPS su RAL). Con le addizionali sale al 42-44% a seconda della regione.

Ho diritto a qualche agevolazione? Quasi nessuna. Zero detrazioni lavoro dipendente, zero cuneo. Hai i 440 euro dal taglio al 33%. Non hai diritto ai premi detassati al 5% (limite 80K di reddito). Le detrazioni al 19% sono ridotte del ~40%.

Conviene la previdenza complementare? È la scelta fiscale più vantaggiosa in assoluto a questa aliquota. Risparmi 2.221 euro/anno di IRPEF sui contributi, e al riscatto paghi il 9-15% anziché il 43%. In 20 anni il beneficio supera i 40.000 euro.

RAL 100K: sono ricco? In Italia sì, statisticamente. In termini di tenore di vita, 4.900 euro netti al mese ti permettono di vivere molto bene ovunque — comprare casa con mutuo, risparmiare, viaggiare. A Milano è un livello confortevole. A Roma o Bologna è un livello alto. Nel Sud è un reddito da top earner.

Calcoli: Legge di Bilancio 2026, IRPEF 23%-33%-43%, INPS 9,19%, massimale contributivo ~119.650€. Zero detrazioni, zero cuneo. Sterilizzazione sopra 200K non applicabile. Calcolo personalizzato: calcolatore stipendio netto.

Nicolo David

Fondatore di StipendioNettoCalcolatore.it · Analista indipendente di normativa fiscale del lavoro dipendente

Ogni parametro del calcolatore viene verificato direttamente sulla Legge di Bilancio 2026, sulle circolari dell’Agenzia delle Entrate e dell’INPS, e sulle tabelle MEF delle addizionali. 38 parametri fiscali controllati, 6 fonti normative primarie, aggiornamento entro 48h da ogni nuova circolare.